炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:国际金融报

对润阳股份来说,2025年或是不坦然的一年。

2月25日晚间,两大光伏成立巨头捷佳伟创、奥特维皆发公告,内容直指不久前并入通威股份失败的润阳股份。两家公司策动以债转股表情向润阳股份增资,转股债权总和达到9亿元。

从线路的投资赔偿或回购快乐来看,已履历IPO失利、并购案驱逐的润阳股份仍在谋求IPO上市或并入A股上市公司。

然则,高管下野疑团、功绩损失近况以及国外产能变动等负面暗影尚未放手,这位往常电板片黑马真是能杀出重围吗?

程梓欣摄

借主变鼓吹

捷佳伟创、奥特维发布的公告流露,这是一个借主变鼓吹的故事。

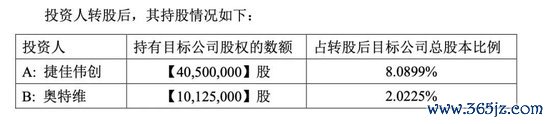

具体来看,捷佳伟创策动对润阳股份转股债权总和为7.2亿元。增资完成后,该公司合手有润阳股份的股份数额为4050万股,占转股后润阳股份总股本的8.0899%。奥特维策动对润阳股份转股债权总和为1.8亿元。增资完成后,该公司合手有润阳股份的股份数额为1012.5万股,占转股后润阳股份总股本的2.0225%。

两家公司还指出,由于润阳股份在同步处理其他债务,因此债转股增资后股权结构以最终其工商变更登记为准。

捷佳伟创和奥特维身处光伏成立端,尽管功绩面尚未受到产业链失衡的重创,但公司应收账款风险崎岖淡薄。

奥特维曾在2024年中报中指出,公司应收账款范围较大,禀报期期末应收账款占到总财富的14.7%。同期,公司部分下旅客户未按合同商定实时支付货款,导致公司部分应收账款出现过期。

记者严防到,捷佳伟创此前线路称,公司太阳能电板成立取得了太阳能电板行业客户的多量招供,其中就包括润阳股份。润阳股份还曾踏进公司2020年度及2021年度前五大客户。

如今,两大成立巨头选择以债转股表情增资润阳股份,也算是另一种“催收”之举。捷佳伟创、奥特维均示意,本次对外投资旨在尽快化解客户欠款问题,加速公司货款回收,裁汰公司坏账风险,优化公司财务结构,同期也故意于加强与客户的息争。

按照前述商定,润阳股份的注册老本将由4.5亿元增多至5亿元支配。其中,捷佳伟创认购新增注册老本4050万元,奥特维认购新增注册老本1012.5万元。把柄当今鼓吹名单,捷佳伟创、奥特维将在转股后成为润阳股份的第四大鼓吹和第八大鼓吹。

估值再“打折”

“卖身”通威股份失败后,润阳股份如今究竟价值几何,是否值得不时投资?

据最新线路,润阳股份债转股前估值为80亿元,不仅比巅峰时期的估值400亿元大幅缩水,何况相较于此前通威股份以50亿元收购51%股权,可谓再次“打折”。

经评估,在合手续酌量等假定条件下,润阳股份鼓吹全部权利于评估基准日2024年10月31日所发达的市集价值为79.91亿元,兼并报表包摄于母公司账面净财富76.62亿元,比兼并报表包摄于母公司账面净财富升值3.28亿元,升值率4.28%。

估值的再度缩水离不开润阳股份的由盈转亏。2024年前10个月,润阳股份竣事买卖收入122.89亿元,净利润损失5.96亿元。2023年,润阳股份竣事买卖收入263.13亿元,净利润26.62亿元。

同期,润阳股份欠债累累。放胆2024年10月末,润阳股份财富总和为375.26亿元,欠债总和为298.62亿元,财富欠债率接近80%。

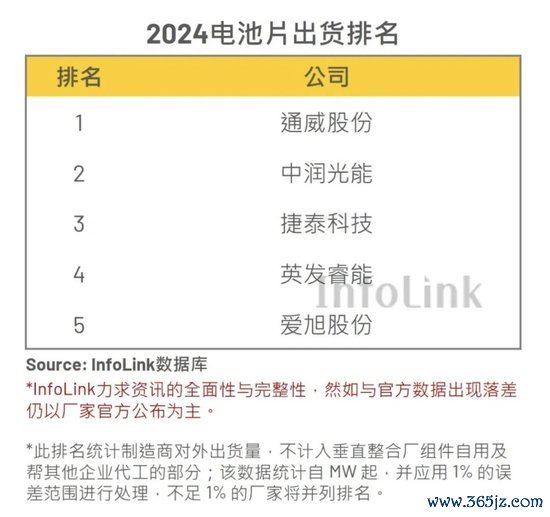

除了受到光伏行业全体遇冷的影响,主营电板片业务的润阳股份本人竞争力也赫然下滑。据行业机构统计,2020年至2022年,润阳股份一直位列电板片出货专家前三,2023年下落至专家前五。而InfoLink公布的2024全年电板片出货名次前五中已无润阳股份的身影。

信息起首:InfoLink

该机构还指出,2024年,光伏电板产业在供应宽裕的暗影下吃力前行。高效电板产能的高速延前途一步加重供需失衡,价钱战合手续升级。TOPCon电板片价钱从岁首的0.47元/瓦一谈下探至十二月末的0.28元/瓦,跌幅高达40%。在成本压力与高下贱价钱挤压下,电板企业无不在盈亏角落扞拒,即即是技能突出者,也难以独善其身,行业深陷隆冬之中。

上市对赌局

值得严防的是,捷佳伟创和奥特维也并非“冤大头”,本次投资中还藏着一个上市对赌局。

公告流露,润阳股份、润阳股份首创东谈主兼大鼓吹陶龙忠、江苏悦达集团有限公司(下称“悦达集团”)偏激控股公司作出了快乐。其中包括,润阳股份将于端正时代前完成IPO上市(A股主板、科创板、创业板)或并入A 股上市公司。

若润阳股份依期完成上市,捷佳伟创、奥特保管有上市公司股票数额所对应的市值低于(不含等于)其各自转股债权本金金额,将由上述快乐东谈主给予上市公司股票赔偿或现款赔偿。若其所合手润阳股份股权于端正时代前被全部收购,且内容取得的收购价款低于(不含等于)其各自转股债权本金金额,将由上述快乐东谈主给予股权赔偿或现款赔偿。

若上述事项未能成行,将由快乐东谈主回购捷佳伟创和奥特维所合手有的润阳股份股权。

润阳股份再度谋求上市的决心昭然若揭。据悉,润阳股份的创业板IPO注册批文于昨年6月到期失效,后又谋求并入通威股份,但一样以失败告终。

如今的上市对赌局更像是润阳股份的一场自救,由首创东谈主和公司牵头,国资鼓吹或将兜底。对上述赔偿或回购义务,润阳股份、陶龙忠动作主包袱东谈主承担全额连带包袱;悦达集团偏激控股公司动作补充包袱东谈主,在主包袱东谈主莫得才智引申债务或者无力偿还债务的情况下按比例承担补充包袱。

除了投资赔偿或回购条件,捷佳伟创、奥特维还与悦达集团签署了一致行动契约书,期限为契约坚贞之日起五年。这概况亦然润阳股份给我方的上市期限。

在本次债转股增资前,陶龙忠仍为润阳股份第一大鼓吹,合手股比例为32.22%;悦达集团为第二大鼓吹,合手股比例为20%。

《国际金融报》记者严防到,最新公告中的股权结构与企查查所流露的股权结构存在进出。

企查查流露,由悦达集团限度的上海悦达新实业集团新动力有限公司对润阳股份合手股比例约为15.59%。但在最新公告中,合手股比例疏通的则是一家名为杭州光曜致新睿逸企业责罚商榷合股企业(有限合股)的公司。这家公司附庸于中国东方财富集团,但并莫得对外投资履历。

不管如何,影响润阳股份杀出重围的问题并不算少。一方面,近期公司总裁唐骏下野的传言沸沸扬扬。这位光伏宿将的疑似离开,也让市集愈加担忧润阳股份的实在出路;另一方面,在停产风云和专利纠纷的双重影响下,公司国外产能存在更大的不笃定性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 开云体育